직장인이라면 누구나 종잣돈 1억 만들기를 목표로 삼아본 적이 있을 것입니다. 하지만 월급만으로는 빠듯한 생활이 이어지고, 저축만으로 1억을 모으기는 쉽지 않습니다. 그렇다면, 용돈 절약과 투자를 병행하면 어떨까요?

이번 글에서는 현실적으로 월급쟁이가 용돈을 아껴서 1억을 모으는 방법을 데이터 분석과 함께 소개하겠습니다.

1. 종잣돈 1억, 현실적으로 가능한 목표인가?

많은 직장인이 "월급으로 생활하기도 빠듯한데, 1억을 모으는 게 가능할까?"라고 생각합니다. 하지만 장기적인 계획과 올바른 습관을 들이면 가능합니다.

✔ 월 50만 원 절약 + 투자 = 10~15년 내 종잣돈 1억 달성 가능

✔ 고정비 절감 + 부업 활용 시, 목표 기간 단축 가능

✔ 연복리의 힘을 이용하면 더 빠르게 목표 달성

단순 저축과 투자의 차이를 이해하는 것이 중요합니다. 아래에서 데이터로 분석해 보겠습니다.

2. 월급쟁이의 용돈 절약법 – 작은 습관이 큰 차이를 만든다

많은 직장인이 생각 없이 새어나가는 돈을 막기만 해도 연간 500~1000만 원을 절약할 수 있습니다.

✅ 불필요한 소비 줄이기

✅ 구독 서비스 점검: 넷플릭스, 유튜브 프리미엄, OTT 서비스를 여러 개 이용 중이라면 조정

✅ 외식 줄이기: 커피 한 잔(5,000원) × 20일 = 월 10만 원 절약

✅ 택시 대신 대중교통: 출퇴근 택시비 절약으로 월 20만 원 아끼기

✅ 고정 지출 최적화

✅ 휴대폰 요금 절약: 알뜰폰 요금제 변경 시 월 3~4만 원 절약

✅ 보험 점검: 불필요한 보험료 재조정으로 연간 100만 원 절약 가능

✅ 신용카드 혜택 활용: 소비 패턴에 맞는 카드로 연 30~50만 원 캐시백 받기

이렇게 작은 절약을 모으면 월 50만 원 이상의 여유 자금을 확보할 수 있습니다.

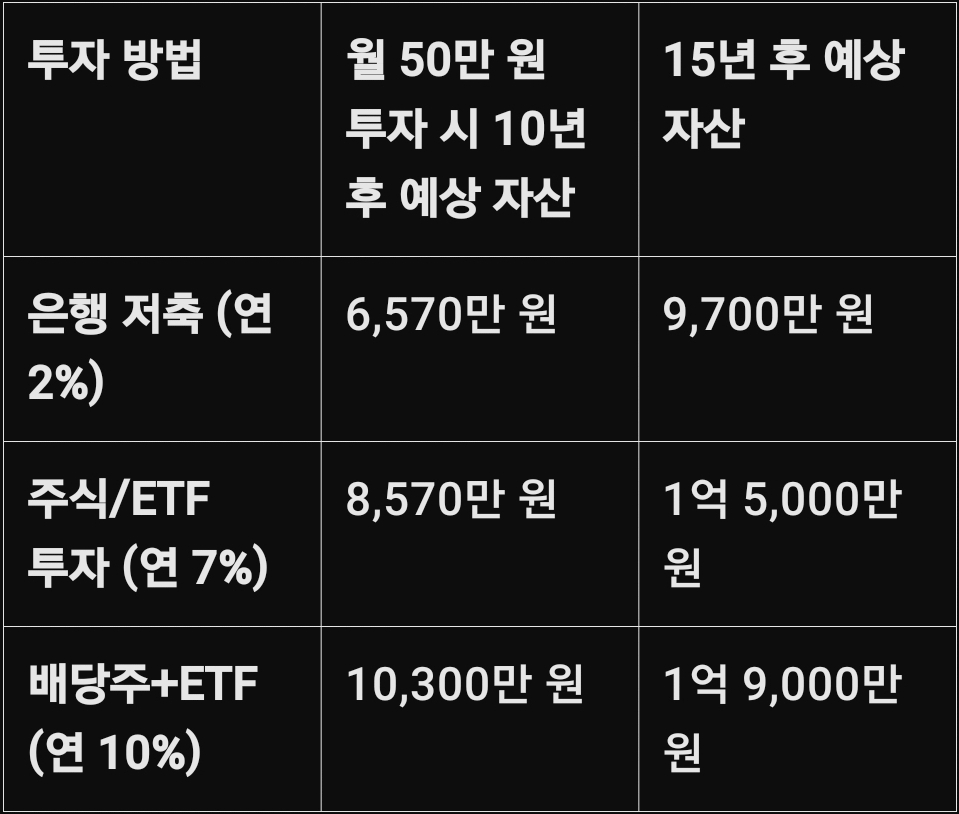

3. 절약한 돈을 투자하면 얼마나 불어날까? (데이터 분석)

"절약만 해서 1억을 모을 수 있을까?"라는 의문이 들 수 있습니다. 단순 저축만 한다면 시간이 오래 걸리지만, 투자를 병행하면 훨씬 빠르게 목표를 달성할 수 있습니다.

다음은 월 50만 원을 저축할 경우와 투자할 경우의 차이를 시뮬레이션한 결과입니다.

📊 절약과 투자로 1억 만드는 시뮬레이션 (연복리 효과 적용)

[그래프: 연간 투자 수익률에 따른 10년, 15년 후 자산 성장 차이]

✔ 단순 저축보다 투자를 병행하면 훨씬 빠르게 1억을 달성할 수 있음

✔ 연 715년 내 1억 도달 가능

4. 실천 가능한 투자 전략 – 리스크 최소화하면서 돈 불리기

절약한 돈을 어디에 투자해야 할까요?

✅ 안정적인 투자처 추천

1️⃣ S&P 500 ETF 투자 (연평균 8~10% 성장)

2️⃣ 배당주 투자 (매년 배당금으로 추가 수익)

3️⃣ 국채·회사채 ETF 활용 (리스크 최소화)

4️⃣ 적립식 투자 (매달 정해진 금액을 꾸준히 투자)

✔ 한 번에 큰돈을 넣기보다 꾸준히 투자하는 것이 중요

✔ 초보자는 ETF 중심으로 장기 투자 추천

5. 결론 – 월급쟁이도 종잣돈 1억 만들 수 있다!

✔ 소비 습관만 바꿔도 연 500~1000만 원 절약 가능

✔ 절약한 돈을 투자하면 10~15년 내 1억 달성 가능

✔ 연 7~10% 투자 수익률 유지 시, 목표 달성 속도 더욱 빨라짐

지금 당장 고정비 점검 + 소비 습관 개선 + 투자 시작을 실천하면, 월급쟁이도 충분히 1억을 만들 수 있습니다. 작은 습관의 변화가 큰 자산으로 돌아온다는 점을 기억하세요!

✅ 여러분은 월급으로 어떻게 돈을 모으고 계신가요?

✅ 더 좋은 절약법이나 투자 팁이 있다면 댓글로 공유해 주세요!

'소액투자' 카테고리의 다른 글

| 부동산 경매와 공매 차이점, 어떤 것이 유리할까? (0) | 2025.03.17 |

|---|---|

| 효과적인 식단 관리법: 건강한 생활을 위한 가이드 (1) | 2025.03.17 |

| 다이어트 운동 추천: 효과적인 방법과 운동 루틴 (2) | 2025.03.16 |

| 국제 구리 가격과 금값 급등 이유, 관세 부과 이후 한국 경제에 미칠 영향 (2) | 2025.03.14 |

| 방구석에서 돈 버는 법 (부 수입으로 월150만원) (6) | 2025.03.10 |